암 진단비를 왜 가입해?보험 가입 시 가장 우선적인 것이 실비.그 다음은 암 진단비에 대해 이야기하겠다. 왜?

치료비가 많이 들기도 하고(경우에 따라서는..) 생활비로 쓰기도 하기 때문이기도 하지만..

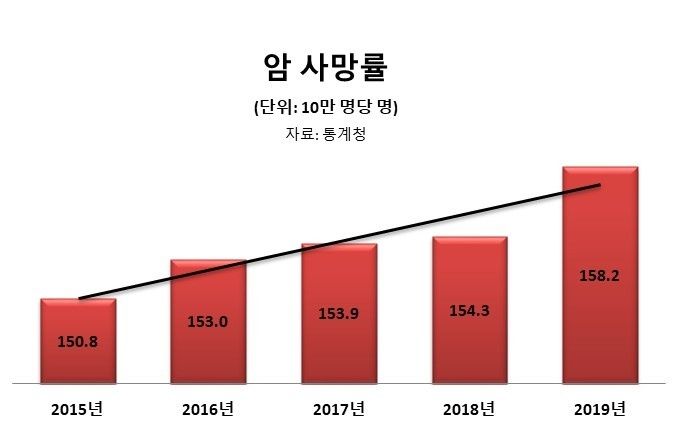

사망 원인을 알아보자.

.png?type=w800 "50대 남성을 위한 암보험. 50대 남성을 위한 암보험을 추천합니다.")

2021 사망원인통계청 자료

사망 원인 중 암으로 인한 사망이 압도적이다.가장 위험하기 때문에…그래서 제일 우선적으로 가입하는 것이다.그 후 다른 보험에 가입한다.면사망원인 2위 심장질환과 4위 뇌혈관질환에 가입하는 것이다. 흔히 말하는 3대 진단비다.

2021 사망원인통계청 자료

폐렴 사망은 고령자 분들의 사망으로 논외로 한다. 성별에 따른 사망원인을 살펴보자.

2021 사망원인통계청 자료

남성, 여성 모두 암이 사망 원인 1위지만 남성이 여성에 비해 훨씬 많다(암 진단비 보험료도 당연히 여성에 비해 남성이 높다). 암 발생자 수와 발생 확률.

2018 국가암등록통계 중앙암등록본부.

암 발생 환자 수는 해마다 늘고 있다.2018 국가암등록통계 중앙암등록본부.기대수명은 남성 80세, 여성 86세다.평균 수명까지 암 발생 확률은 남성이 더 많다.80세 만기, 90세 만기, 100세 만기(보험 만기 몇 세에?) 100세 시대에 살고 있는 요즘의 실제 평균 수명은 어떻게 될까. 네이버에서 평균수명으로 검색해봤다. 기…blog.naver.com기대수명을 살펴보면 보험 가입 시 만기를 설정하는 데 도움이 될 것이다. 발병하는 암종2018 국가암등록통계 중앙암등록본부.여기서 자세히 살펴봐야 할 것은 여성의 경우 유방암과 갑상선암 두 암의 발생률이 매우 높다는 것이다.그래서 현재 판매되는 암보험 상품은 갑상선암은 유사암으로 분리돼 소액을 지급한다.(전 보험사 공통) 다만 유방암의 경우는 조금 다르다.이런 보험은 피하자.1손해보험에서는 유방암을 일반암으로 보험금을 지급하고 있다.하지만 생명보험사 일각에서는 이 같은 보장이 있는 증권도 있다.GI보험이다 CI보험과 비슷하다고 보면 된다.종신보험 가입 후 7대 질병 진단 시 종신금액의 80% 선결제!저 중에서는 거진암 진단 외에는 받기가 그리 쉽지 않다.종신보장도 되고 암도 보장되고 뇌심장도 보장된다고 좋은 보험이라고 판매했잖아..) 아무튼 저기 보면 7대 질병 중 암 중에 ‘유방암 이외의 암’이 해당된다.유방암은 해당없음 왜??2018 국가암등록통계 중앙암등록본부.여자들은 유방암이 제일 많이 생기니까.이 보험은 여성이 가입하기에는 정말 좋지 않은 보험이다.유사암 정도까지 적게 주는 것은 아니지만 일반 암 진단금 대비 많이 지급해준다.180일 이내/1년 이내 조건도 있다. 이런 보험은 피하자.2이것도 당연히 생명보험. 암 진단금 6000만원.유방암을 소액암으로 빼고 있으며 유방암은 1200만원.유방암과 전립선암도 일반암으로 지급하는 보험사가 얼마나 많은지…이런 보험에 가입할 필요는 전혀 없다. 유사암 진단비(상피내암, 갑상선암, 기타피부암, 경계성종양)일반적으로 유사암 진단비는 치료가 쉽고 일반암에 비해 위험성이 적고 치료 후 예후가 좋다.그래서 보험사에서는 암 진단비에 비해 소액으로 지급한다.2018 국가암등록통계 중앙암등록본부.상피내암(0기암) 발생자 수도 해마다 늘고 있다.개인적인 생각에는 의료가 발달하고 건강검진을 자주 받기 때문에 조기에 발견되는 경우가 많기 때문이 아닐까 싶다.2018 국가암등록통계 중앙암등록본부.상피내암 중 자궁경부와 유방에서 발생률이 높다.(유방은 극히 남성의 일부를 포함하고 자궁경부는 여성에게만 해당한다.) 상피내암은 남성보다 여성에게 더 많이 발병할 것이라고 합리적인 판단을 할 수 있다.2018 국가암등록통계 중앙암등록본부.더욱이 갑상선 암은 유방 암과 함께 여성이 가장 많이 발생하는 암 1~2위이다(매년 순위가 바뀔 수도 있다).예전에는 유사 암 진단비를 5000만원까지 가입했던 적도 있지만 현재 유사 암 진단비는 금융 감독원의 지침에 따른 암 가입 금액의 20%대에 가입하고 있다.여성의 암 발생을 봐도 유방 암과 함께 갑상선 암이 많은 진단되기 때문에 유사 암의 가입 금액이 낮은보다는 높은 편이 좋다.언젠가 예전처럼 다시 유사 암 진단비가 늘어나면 가능한 한 유사 암 가입 한도가 높은 보험 회사가 조건이 좋다고 볼 수 있다.(다만 유사 암 가입 한도가 보험 가입의 절대적 기준에는 안 된다!)이미 통계 수치로 확인했으므로 암 보험 가입은 현명하게 하겠습니까?김세준 / 정직한 보험설계사님의 오픈프로필 정직한 보험설계사! open.kakao.com정직한 보험 설계사/김·세중(생명/손해 보험 협회 등록 번호 20190583040010)(주)의 초특급의 보험 알(대리점 등록 번호 2016110004)안내 사항 1. 정직한 보험 설계사는 금융 소비자 법 제22조 3항에 근거한 광고 관련 준수 사항을 기재합니다. 2. 본인은 보험 상품의 대리 판매업자의 솔직한 보험 설계사로, 보장성 보험을 판매하고 있습니다.3. 보험 상품을 계약하기 전에 상품 설명서 및 약관을 읽어 주세요. 4. 기존에 체결한 계약을 해약하고 다른 계약을 체결할 경우 보험금이 인상되고 또는 보장 내용이 변경될 수 있습니다.5. 보험 회사 및 상품에 의해서 보장 금액이 다른 경우가 있습니다.6. 해당 내용은 개인의 의견으로 계약 체결에 따른 이익 및 손해는 계약자 등에게 귀속하는 것을 알립니다.#암 보험#암 보험 가입#유사 암#갑상선 암#유방 암 보험. 유방 암 보험 가입#갑상선 암 보험 가입#암 보험 가입 방법#암 보험 가입한다#암 보험 추천#암 보험 추천#암 발생률#남자 암 발생률#여성 암 발생률#암 발생 통계 자료#암 보험 가입 방법#정직한 보험 설계사