안녕하세요 가업 상속세 컨설팅 전문 세무법인 넥스트의 세무사 조남철입니다. 이번 달에는 가업 승계와 관련된 여러 의미 있는 세법 개정안이 있었습니다. 이와 관련하여 가업승계에 유용한 정보를 지속적으로 제공하겠습니다. 참고로 7월과 8월 중 선착순으로 가업승계 상담을 신청하는 고객을 대상으로 지난해 중소기업중앙회에서 발행한 가업승계 세무해설서도 함께 제공하고 있다. 가업승계 상담이 필요하시면 가업승계상담 앱을 이용하세요. 그럼 이번 연휴 즐겁게 보내세요! ▼이벤트 참여링크▼

(목차) (3) 가업승계를 위한 상속세 후불제 ① 자격 및 후불방식 ② 후불 사후관리 기간 및 요건 ③ 후불신청 및 승인절차 (4) 신규 증여 후불 가업 상속제도 ① 적용 대상 및 후불 방식 ② 후불 사후 관리 기간 및 요건 ③ 후불 신청 및 승인 절차

가업승계 상속세 유예제도

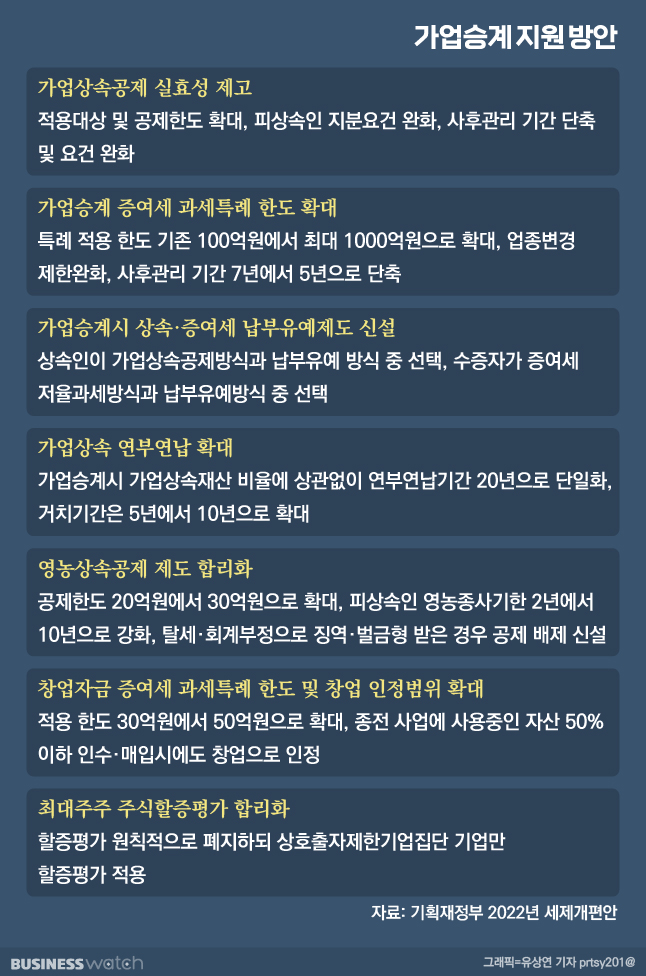

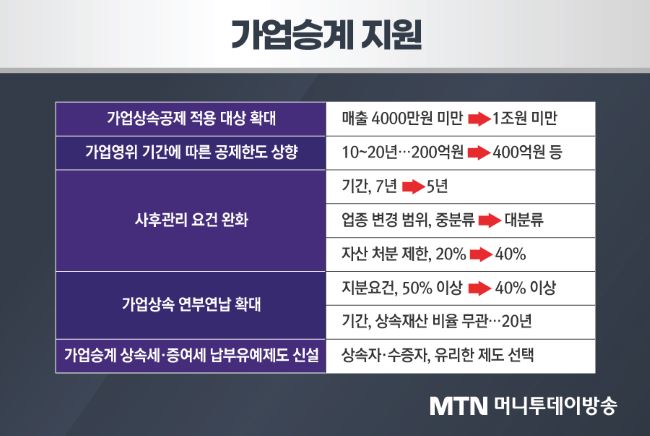

① 본 개정 적용 대상 및 후불 방식 <新制定> □ 적용대상 및 납부유예기간(적용) ) 상속인이 물려받은 가업의 상속세 납부를 상속재산의 양도, 상속, 증여 시까지 유예 □ 상속세 납부사유 ①~⑥, 상속인이 상속받은 달의 말일부터 6개월 상속세 납부사유 및 상속세 내에서 상당액의 이자를 유예, ⑤~⑥, 양도대금 및 이에 관련된 부분만 납부 대주주가 ④ 상속인이 사망한 때 상속 개시 ⑤ 상속인이 상속받은 가업재산을 양도 또는 증여한 때 ⑥ 상속인이 주식 등을 상속받은 때 ) <修改理由> 중소기업의 가업승계 지원 <申请时间> ‘23.1 .1. ② 후불금 포지션 관리 기한 및 요건 현행 개정 <新成立> □ 직무관리기간 : 5년 □ 직무관리요건(가업) 상속인이 가업에 종사할 것* ➊ 상속인이 대표이사가 아닌 경우 ➋ 폐업 또는 1년 이상 폐업하는 경우(고용유지) 유지 정규직의 70% 또는 위 연봉의 70% 이상 또는 연봉총액(유지분) 받은 지분을 상속받아 보유 <修改理由> 중소기업의 가업승계 지원<申请期限> ‘23.1.1.이후 상속받을 자부터 적용 ③ 납부기한 연장신청 및 인가절차 변경사항 <新制定> □ 유예신청 절차 ※ 구체적인 신청절차 및 납세보증 관련 사항은 행정명령에 명기되어 있어 사유납세지를 관할하는 과세당국이 유예세액(해당되는 경우)의 전부 또는 일부를 징수할 수 있음 ➊ ~ ➌ 경우 유예납세를 받은 자 ➊ 주무관청장의 명령에 따르지 아니하고 담보를 변경하거나 담보를 유지하여야 하는 과세당국 ➋ 국세징수법*에 따른 납부기한 전 과세 예시 국세 등의 미납으로 인한 강제 징수 또는 연체 과태료, 파산선고 사건, 법인해산 사건 등 <修改理由>중소기업의 가업승계 지원 <适用期间> ‘23.1.1. 승계초기부터 적용 (4) 가업승계 증여세 유예제도 신설 ① 적용대상 및 유예방법 현행개정<新设> □적용대상 및 납부유예기간(적용가능) 가업상속증여세 특례 과세특례가 적용되지 않는 주식 및 출자지분* 저세율 방식 및 납부유예방법(납부유예기간) 선택 가능 증여세 납부 지체 수령인이 가업의 주식을 양도, 상속 또는 증여받은 경우 □ 증여세 납세사유 ➊ ➎ 해당하는 경우 증여세 및 이자상당액을 그 사유가 발생한 달의 말일부터 3개월 이내에 납부하여야 함 ➎ 양도로 인한 지급액 중 일부만 후불로 받은 증여세 ➍ 수혜자가 사망하여 상속을 시작하는 경우 ➎ ➍, ➎의 경우 수혜자가 다음 상속인 또는 수혜자에게 가업을 재상속할 때 지급 계속적용(이자에 대한 50% 비과세 상당액)<修改理由>중소기업의 가업승계 지원<申请时间>‘23.1.1. ② 후불포지션 관리기간 및 요건 현행개정 <新成立> □ 직무관리기간 : 5년 □ 직무관리요건(가업) 수급자가 가업에 종사할 것* 사유 : ① 수급자가 대표이사로 고용되지 아니한 경우 유지보수) 정규직 70% 이상 또는 전체 급여의 70% 이상을 5년간 유지(유지보수 지분) 지분 보유* 유지보수가 필요하지 않은 업종 <原因待修订>중소기업의 가업승계 지원<申请时间>‘23.1.1.이하 영재에 해당 ③ 기존의 후불신청 및 인가절차 변경사항<新制定> □ 후불신청절차 ※ 구체적인 신청절차 및 조세보호 관련 사항은 소관세무사가 해당하는 경우 ➊에서 ➌까지 후불을 받는 자가 해당하는 경우 해당 세액의 전부 또는 일부를 징수할 수 있도록 행정명령으로 정함 ➊ 관할 세무서에 불응하는 경우 담보물의 변경 또는 보유를 지시하는 담당자의 명령 ➋ 국세징수법에서 정한 납세일이 징수대상인 경우 * 의무적으로 징수하는 경우 국세 체납 등으로 징수 또는 계약위반 개시, 파산선고, 기업해산 사례 등 * 사후관리 위반, 영업정지 또는 1년 이상의 영업정지 , 등. <修改理由> 중소기업의 가업승계 지원 <申请期限> ‘23.1.1.중소기업을 운영하는 사람에게 가업승계 전략은 선택이 아닌 필수입니다. 가족 사업 승계 전략을 개발하려면 단계별로 개발되는 장기 계획이 필요합니다. 어디서부터 시작해야 할지 막막한 대표들은 세무전문가를 통해 가업승계 상담을 받아보라고 제안한다. 가업승계 전문 세무사와 함께 가업승계설계를 경험해보세요. 함께 읽어보면 도움이 되는 글 2022년 세제개편법 세부내용 – 가업상속공제 및 가업상속 증여세 상향관리, 요건 완화/가업상속 및 증여세 특례부담금 확대(카탈로그) (1) 가족의 실효성 제고 사업상속공제 ① 신청범위 및 공제한도 확대 ② 사후관리 축소-관리기간 종료 및 요건 충족… 서울시 강남구 강남대로84길 23 세무사 넥스트한라클래식룸 405호, 406호